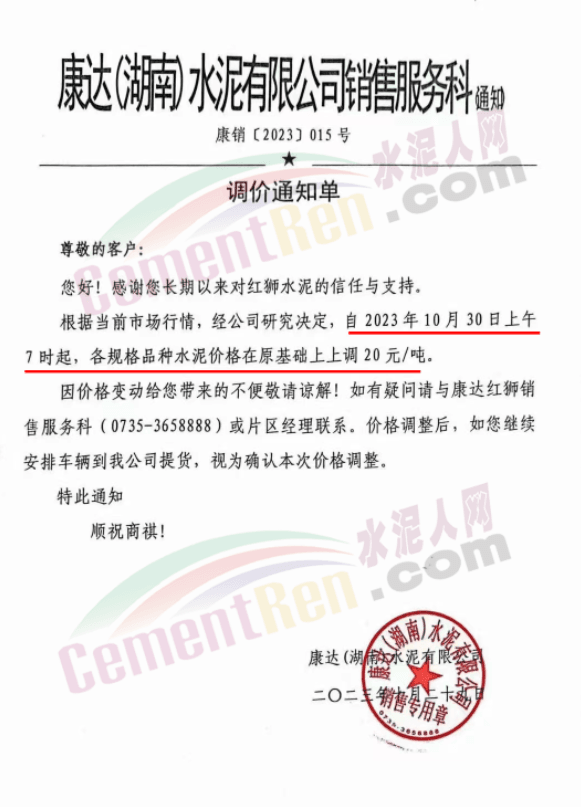

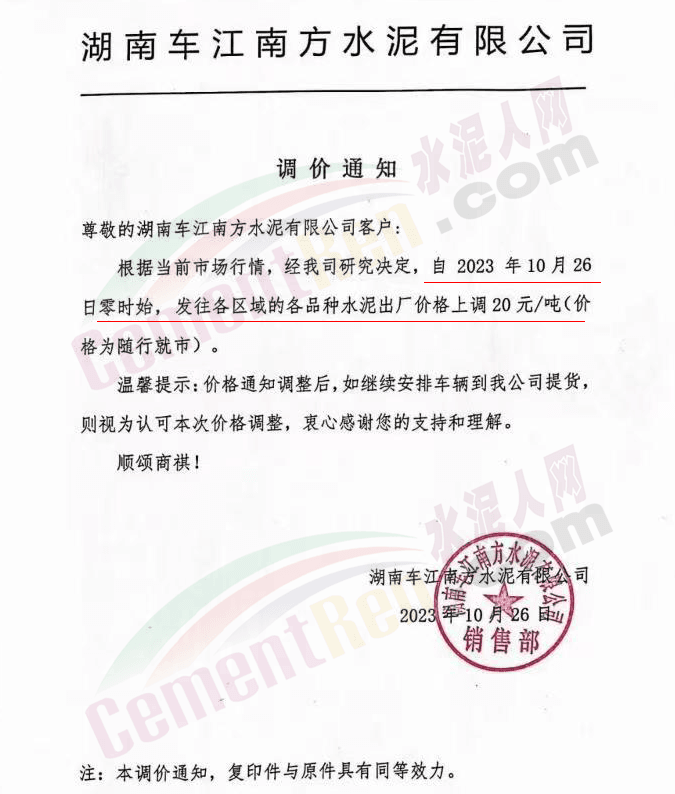

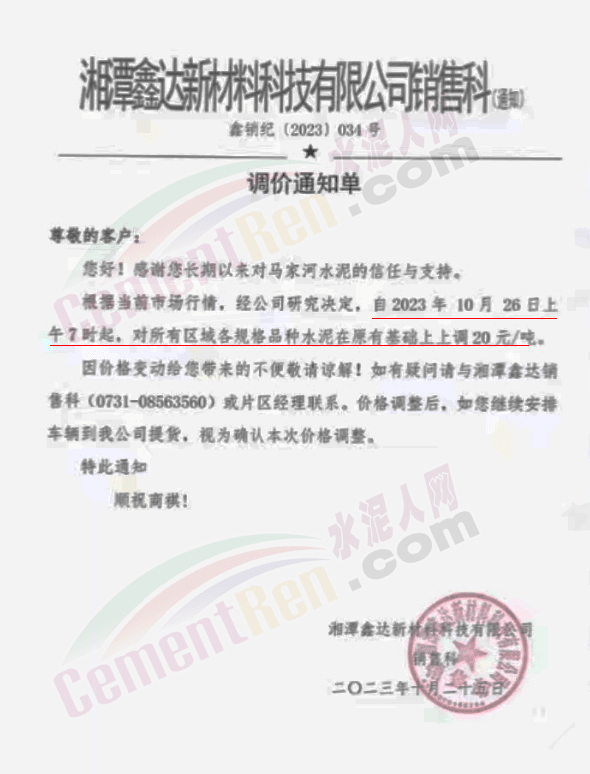

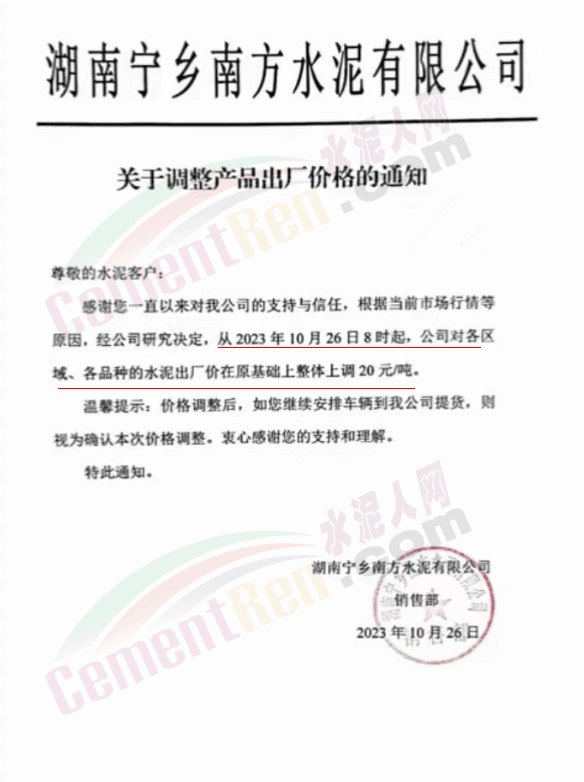

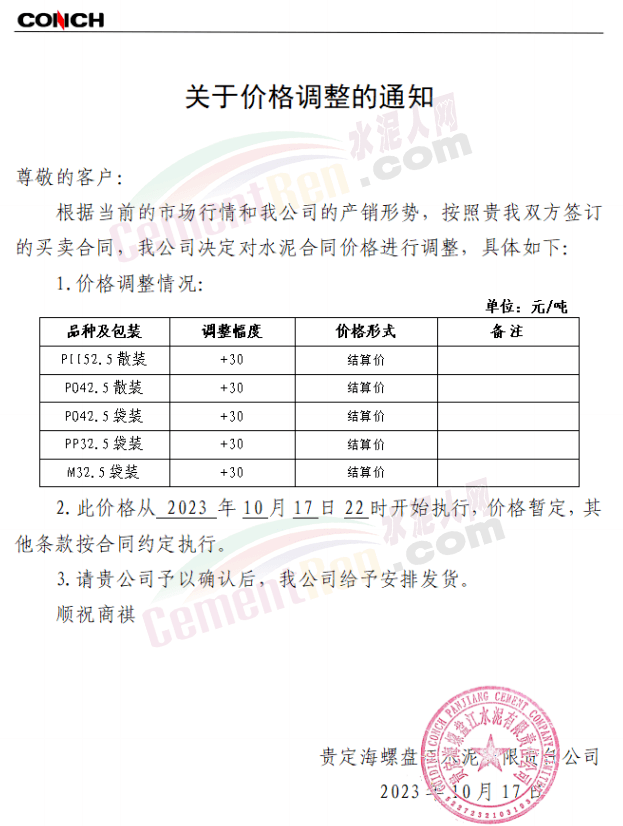

近来受原材料价格上涨和经济政策的刺激,广东、湖南、山西、陕西多地包括海螺水泥在内的多家品牌企业通知上调报价。广东东莞鹏润建材有限公司通知,根据目前的市场情况,从10月26日8时起公司供应的海螺全品项散装水泥上调20元/吨。

日前,一位常年经营海螺品牌的贸易商表示,中国水泥看海螺,海螺涨价了,调价就能落实了。近期海螺水泥在多区域都发了涨价通知,同区域其他企业也都跟进上调报价,四季度或将持续涨势。

海螺水泥3季度利润86.72亿元,占全行业其他企业利润近50%

10月27日晚间,海螺水泥披露三季报,前三季度海螺水泥实现营业收入990.43亿元,同比增长16.07%;实现净利润86.72亿元,同比下降30.17%。其中第三季度实现营业收入336.07亿元,同比增长15.68%;归属于上市公司股东的净利润22.04亿元,同比下降14.55%。海螺水泥表示,集团水泥业务产品销售价格下降,导致利润总额同比减少。海螺水泥相关负责人表示,前三度业绩加起来不到100亿,四季度的目标是冲破100亿,略低于去年。

以三季度22.04亿元计算,海螺水泥日入2449万左右,对比2019年每天净赚一个亿,下滑幅度达75.71%左右。尽管海螺水泥的盈利不及预期,却仍是全行业最赚钱的水泥企业。从目前已发布三季度业绩报告的水泥企业对比来看,海螺水泥前三季度利润占到全行业其他企业利润近50%。

来源:上市公司财报

海螺应收账款大增,为了份额海螺开始“赊销”

海螺水泥营收包括三个主要部分,一是水泥及水泥制品的销售和贸易,二是其他材料的销售和贸易,三是服务类收入。截止二季度的数据,主营业务收入(水泥自产品+贸易)437亿,总的营业收入654亿,其他非主营收入217亿(这部分不贡献什么利润)。因此,三季度的990亿颇有水分。如仅统计水泥自产品销售营收,约为637亿,自产品销量占行业的13.6%,相对稳定,并未有市占率大幅提升的迹象。

水泥人网注意到,三季度财报应收票据及应收账款同比增加了53.68%。其中应收票据增加40.71%,应收账款增加84.93%。应收账款增加,多是因部分客户货款尚未结算所致。此前海螺曾表示,公司目前应收账款余额合理、风险可控。后续公司将持续加强应收账款的管控,防范资金风险。公司应收票据主要为银行承兑汇票,承兑人主要是银行,不涉及房地产企业;公司收取票据时会对出票人及承兑银行信用状况进行严格审查,确保风险可控。

据水泥人网了解,海螺水泥从2022年下半年以来实施“市场份额战略”对于重点客户增加了“信用销售”的份额,或是这部分给海螺水泥带来了应收的增加。

从前三季度来看,无论是销售毛利率还是扣非净利率,二季度表现最好,单季销售毛利率22.13%,扣非净利率11.75%,这与二季度水泥价格维持、煤炭价格下行相关,但三季度水泥价格下行,煤炭价格上涨,挤压之下三季度单季销售毛利率16.18%,营业净利率5.95%,为近几年单季度的最低值。按照当前的水泥、煤炭价格走势来看,四季度也难言乐观。

海螺水泥吨售价走低、吨成本持续高企进一步挤压行业利润

海螺的“市场份额战略”市场化运作。让看海螺的市场同行们大打成了“价格战”,也成了上半年水泥价格持续下滑的诱因之一。海螺水泥上半年吨售价326元,吨成本236元(全口径),到三季度吨售价或已跌破300元,吨成本并未改善甚至略有抬升,在售价走低、成本高企的当下,行业盈利依然艰难。

相关行业分析人士表示,海螺水泥未来盈利改善取决于两个方面,从外部因素来说,需要水泥价格抬升和煤炭价格下行,需求端和成本端改善之后才有利于盈利改善。从当下房地产投资持续下行来说,基建投资显得尤为重要,1万亿特别国债或会带来需求端的一些改善。另外煤炭价格下行成本改善推动盈利改善也需要看能源眼色,这些都不是海螺能够控制的。

从内部因素来说,需要进一步推动营收结构调整,提升毛利较高的骨料营收占比,也需要改善能源结构,提升光伏发电占比,改善成本端支出,这些是海螺能够控制的,但也不是短期能够解决的。若水泥、煤炭维持当前的价格水平,全年扣非盈利或在110亿左右。海螺的盈利改善一波三折,需要继续看煤炭眼色,现在能做的也只有持续降本同时提价。